|

Duration

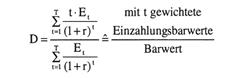

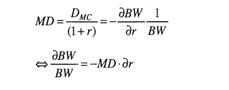

duration. 1. Die D. gibt die durchschnittliche Fälligkeit einer Zahlungsreihe in Jahren an. Zum Zeitpunkt der D. gleichen sich Kurseffekt und Wiederanlageeffekt genau aus. Im Falle einer Anleihe wird angenommen, dass die Anleihe bis zur Fälligkeit bei einer flachen Zinsstruktur gehalten wird. Es wird ein vollkommener Kapitalmarkt unterstellt, mit der Möglichkeit, jederzeit zu einem einheitlichen Zins Geld anzulegen und aufzunehmen. Die D. ergibt sich aus der Summe der mit ihren Fälligkeitszeitpunkten gewichteten Einzahlungsbarwerten geteilt durch den Barwert der Einzahlungen.  Die D. eines Portefeuilles ergibt sich aus der Summe der D. der einzelnen Wertpapiere, gewichtet mit ihrem Anteil am Marktwert des Portefeuilles. - 2. Elastizitätsinterpretation: Die D. ist eine Elastizität, die näherungsweise die relative Barwertänderung bei relativer Veränderung des Zinses ausdrückt. Sie wird meist als Macauley-Duration oder auch als dirty duration bezeichnet. Die D. eines Portefeuilles ergibt sich aus der Summe der D. der einzelnen Wertpapiere, gewichtet mit ihrem Anteil am Marktwert des Portefeuilles. - 2. Elastizitätsinterpretation: Die D. ist eine Elastizität, die näherungsweise die relative Barwertänderung bei relativer Veränderung des Zinses ausdrückt. Sie wird meist als Macauley-Duration oder auch als dirty duration bezeichnet.  Wird die Macaulay-Duration mit dem Zins gewichtet, erhält man die Modified Duration. Sie drückt die prozentuale Barwertänderung in Abhängigkeit von einer Zinsänderung aus. Wird die Macaulay-Duration mit dem Zins gewichtet, erhält man die Modified Duration. Sie drückt die prozentuale Barwertänderung in Abhängigkeit von einer Zinsänderung aus.  Die D. ist ein wichtiges Instrument sowohl im Risk Management (Risikopolitik) als auch im Asset Management. Sie dient zur Erfassung, Steuerung, Prognose und Kontrolle des Zinsänderungsrisikos eines Wertpapiers oder eines Wertpapierporte- feuilles (Duration Matching). Die D. ist ein wichtiges Instrument sowohl im Risk Management (Risikopolitik) als auch im Asset Management. Sie dient zur Erfassung, Steuerung, Prognose und Kontrolle des Zinsänderungsrisikos eines Wertpapiers oder eines Wertpapierporte- feuilles (Duration Matching).

<< vorhergehender Fachbegriff |

|

nächster Fachbegriff >> |

|

|

|

|